L’annonce du Premier Ministre modifie le cadre de négociation. Entre la formulation introduite initialement dans la SNDD et celle du discours du Premier ministre il y a des différences. Je propose qu’au niveau actuel nous gardions les différentes hypothèses, développer les argumentaires, y compris sur les hypothèses qui seront écartées.

Première question : quels sont les pays et les produits concernés ?

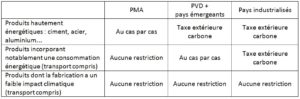

Il semble retenu que l’on exclut les pays en développement. Mais où classer la Chine, l’Inde ou le Maroc ? L’une des questions soulevée est l’importation de produits (ciment, par exemple) depuis le Maroc ou la Tunisie. Ce qui conduit les cimentiers à renâcler sur les restrictions du PNAQ, et rend difficile la discussion sur les allocations. Le tableau suivant précise les différentes approches possibles selon le niveau de développement des pays et les produits concernés. Une telle approche implique de valider des listes de pays et de produits, qui devront nécessairement faire l’objet d’une négociation et d’un accord. Celui ci peut être bilatéral (Europe/tiers) ou multilatéral en l’intégrant dans le mécanisme de la convention. Il pourrait être diplomatiquement intéressant d’ouvrir l’option de la négociation au sein de la convention, en gardant l’option unilatérale en repli.

Tableau : règles concernant les pays ne prenant pas d’engagement de réduction, qu’ils soient signataires ou non d’un accord post 2012.

Deuxième question : Quel prix de référence pour le CO2 ?

Le coût du carbone qui servira de référence sera de toutes façons une décision politique. Une référence rationnelle est tout de même nécessaire.

Deux approches sont possibles une approche descendante partant d’un prix directeur du CO2 ou une approche ascendante partant de l’analyse des productions (bilan CO2 et prix induit par les différentiels de politiques).

Il ne faut pas considérer le prix du marché (PNAQ pour l’instant et marché Kyoto ensuite) comme le prix directeur de la taxe. En effet une taxe porte sur l’ensemble de la production. Une entreprise qui réduit de 20% ses émissions passe sa taxe de 100 à 80, elle continue à payer 80. En revanche le marché d’allocation génère un prix qui est le coût marginal de mise en conformité avec les allocations. S’il y a surallocation le prix est nul. Si le marché européen n’est pas à 0 aujourd’hui mais baisse (à 8 euros) c’est une question d’anticipation d’une allocation qui pourrait être moins forte demain.

En revanche la fiscalité sur l’énergie déjà imposée en Europe crée un coût implicite du carbone.

Pour taxer le ciment par exemple, il faut pouvoir identifier la ligne de base de l’émission d’une cimenterie française et les surcoûts induits par la réglementation européenne (PNAQ ou autre), et la comparer avec une cimenterie dans un pays tiers.

Mais le niveau de la taxe peut être évalué à l’inverse vis-à-vis du résultat. Considérer qu’il n’est pas justifiable d’avoir une importation de ciment depuis les pays tiers, et de fixer la taxe pour qu’aucune tonne de ciment ne soit importée. C’est le même modèle que l’accord de la ligne rouge de l’automne 1928 qui permettait aux compagnies pétrolières de protéger le marché des Etats-Unis en prenant le prix du pétrole du golfe du Mexique comme référentiel international.

Une telle méthode se justifie pour les pays en développement qui ne paient pas de taxe carbone sur leurs propres productions, mais que ce différentiel de politique ne peut être exploité comme un avantage comparatif.

Troisième question : Quel dispositif d’analyse des marchés ?

La fixation de la taxe et sa crédibilité politique passe par une base méthodologique claire. C’est un problème classique de régulation, pour lequel régulateur est victime de l’asymétrie de l’information et nécessite des moyens pour les combler. Il faut donc créer sans doute un dispositif type agence de régulation pour acquérir les informations. Nous ne sommes pas loin d’un dispositif qui serait aussi utile pour la distribution des allocations du PNAQ.

Il faudra en effet calculer de façon concrète les différences de coûts entre les productions faites sur le territoire européen et les installations des pays tiers. Cette évaluation devra être transparence, robuste et fiable, avec un système qui est assez proche des méthodes de fixation de la ligne de base dans le cadre du MDP. La gouvernance de l’agence, ou de l’organisme, qui fera les choix est aussi décisive.

J’avais écrit en ce sens au Premier Ministre le 16 novembre 2005 : « nous ne pouvons gérer un sujet de cette nature, dont les implications budgétaires peuvent être potentiellement très importantes[[La MIES et le Commissariat au Plan n’ont pu mettre en place comme prévu le Système National de Projection de Gaz à Effet de Serre en 2001 faute de moyens budgétaires suffisants.]], sans disposer de moyens d’analyse et de modélisation qui puissent appuyer les décisions que doivent et devront prendre, tôt ou tard, les pouvoirs publics dans ce domaine. Nous avons déjà progressé, mais il faut aller au-delà. Il nous faut affiner nos suivis et nos projections. Il nous faudrait pouvoir piloter beaucoup plus finement nos politiques climatiques, avec des moyens d’étude et d’évaluation adaptés. Je pense que les pouvoirs publics doivent s’orienter vers un système d’analyse et de modélisation propre, utilisable en temps réel, et qui soit cohérent avec les autres outils de modélisation macro-économiques et énergétiques développés par ailleurs. Le soutien apporté par mon équipe au volet énergie climat du sommet du G8 de cette année à Gleneagles a bien montré que l’existence d’un tel outil, mis à disposition d’une équipe d’analystes de bon niveau, pourrait singulièrement renforcer encore nos capacités de négociation sur ces sujets, de nature très techniques, et contribuer ainsi à la définition de choix stratégiques qui n’obèreraient pas la compétitivité d’ensemble de la France. Je vous propose de consacrer à cette tâche des agents issus du Commissariat général au Plan. »

Cette taxe à l’entrée pose des problèmes vis-à-vis de l’OMC. Il faudra donc apporter la preuve qu’il ne s’agit pas de barrière déguisée au commerce.

Quatrième question : Quel dispositif politique ?

Le processus de fixation du niveau de la taxe d’une part et l’allocation des bénéfices de la taxe d’autre part sont fondamentaux dans l’acceptabilité politique de cette solution. Il faut donc associer les pays tiers à cette fixation.

L’objectif de la taxe est de ne pas fonctionner puisque c’est une barrière au dumping. Elle ne devrait pas générer de revenus.

Néanmoins son allocation pourrait être orientée vers les pays en développement soit globalement, soit en adoptant un mécanisme de retour intégral vers le pays d’origine du produit en le fléchant ou non vers le climat ou plus généralement l’aide au développement. Mais cette fiscalité pourrait avoir des effets pervers, un pays faisant la promotion de l’exportation d’un produit pour récupérer cette manne financière.