In rapport OSEO, rapport PME 2011 pp179-201

Christian BRODHAG, Sophie PEILLON, Nadine DUBRUC, Florent BREUIL, Institut Henri Fayol, équipe EPICE. École nationale supérieure des Mines de Saint-Étienne

Introduction

La recherche d’un développement économique et social, prenant en compte la capacité de charge de la planète, a conduit la communauté internationale à fixer des objectifs ambitieux tant en matière d’environnement (réduction par 2 des émissions mondiales des gaz à effet de serre par exemple) que de social (objectifs du millénaire, lutte contre la pauvreté). Dans ce cadre, les institutions internationales en charge du développement durable interpellent de façon croissante et directe les entreprises à travers notamment la responsabilité sociétale, la modification des modes de consommation et de production, ou le développement de l’économie verte.

La responsabilité sociétale des entreprises (RSE) [[Le terme anglais corporate social responsibility est traduit en français par responsabilité sociale ou sociétale des entreprises. Nous adopterons dans ce rapport celui de responsabilité sociétale des entreprises, qui a été adopté par l’ISO 26000, et qui nous parait sémantiquement plus juste.]], qui puise ses origines dans des pratiques diverses, s’est appuyée sur des postures très différentes dépendantes des contextes culturels. Deux visions s’opposent : contractualiste (fondée sur une approche éthique tenant compte des parties prenantes) et institutionnaliste (fondée sur la conformité et la « performance », notamment par rapport à la loi ou au cadre institutionnel international). La norme ISO 26000, parue en 2010, concilie ces deux approches et considère que la responsabilité sociétale (RS) est la contribution des organisations au développement durable.

Les politiques publiques complètent les traditionnelles approches réglementaires ou fiscales par des outils, d’avantage à même de stimuler et valoriser l’innovation et les comportements plus responsables. Dans ce contexte, la performance globale des entreprises devient un positionnement stratégique, un facteur de compétitivité économique et de gestion efficiente des ressources. Ces enjeux ne concernent pas uniquement les grands groupes, mais aussi les PME/PMI, dont dépend une part significative de la compétitivité de la France. L’innovation, l’environnement, le management et l’économie des entreprises peuvent être reconsidérés selon cette logique.

Une démarche de RSE et de développement durable peut constituer un levier spécifique d’innovation, technologique ou organisationnelle, et inversement la réussite de toute innovation nécessite la maîtrise de ses impacts économiques, environnementaux et sociaux. La maîtrise des questions environnementales peut se situer, selon le type d’entreprise, sur le plan du management, de l’éco-socio-conception des produits et services ou encore, du choix des technologies. Elle permet aux entreprises d’appréhender leurs risques, de gérer de façon efficiente les ressources et les opportunités sur les nouveaux marchés ouverts par l’économie verte.

Le management humain est primordial dans l’évolution des pratiques RSE des PME car c’est le plus souvent par le dirigeant ou des personnes-clés de l’entreprise que les idées sont développées et qu’elles deviennent réalité. En répondant aux attentes des salariés et des parties prenantes, les PME établissent les conditions de la confiance.

Sur le plan économique, l’investissement dans le capital immatériel : les clients, l’humain, les partenaires, le savoir, l’organisationnel… est une clé de la performance. L’engagement en termes de RSE permet à la fois l’ouverture de nouvelles opportunités de marché en France et à l’international et l’accès à des financements d’investissement socialement responsable (ISR).

Tous les éléments et retombées positives de la RSE et du développement durable doivent être intégrés dans une stratégie cohérente dans laquelle l’entreprise identifie ses enjeux principaux et les attentes de ses parties prenantes. Il s’agit aussi pour elle, de repérer les ressources qu’elle peut mobiliser dans les processus coopératifs et les politiques publiques et de décliner concrètement des choix de RSE dans son modèle économique.

Les politiques publiques, notamment locales, les partenariats avec différentes parties prenantes dont les donneurs d’ordres et les financements spécifiques de l’investissement socialement responsable (ISR) en PME permettent de faciliter l’engagement de celles-ci dans une démarche de RSE.

Contexte et état des lieux

Un contexte mondial de promotion du développement durable et de la RSE

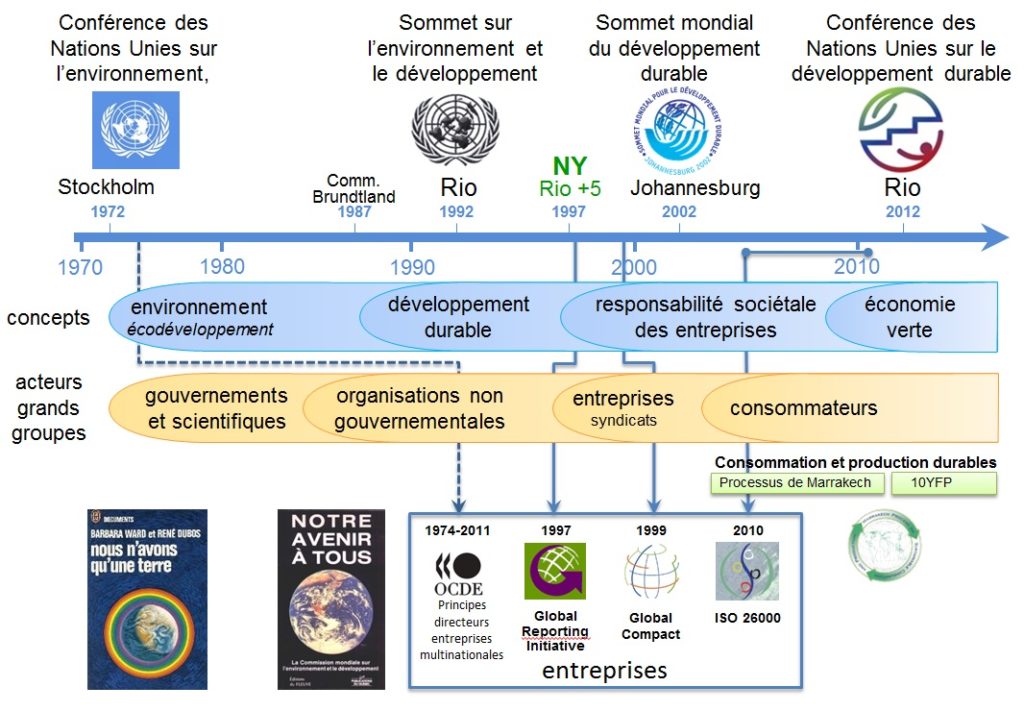

Les étapes clés du développement durable

Depuis 1972, date de la prise de conscience mondiale de la question environnementale, différentes problématiques se sont successivement imposées (développement durable, responsabilité sociétale, consommation et production durables, économie verte) portées au niveau international par différents acteurs ou grands groupes d’intérêts (figure 1). L’enchevêtrement des institutions concernées et le pluralisme des acteurs qui jouent un rôle d’influence nécessitent une coordination. C’est pourquoi la gouvernance du développement durable a été mise à l’ordre du jour de la conférence de Rio+ 20, en juin 2012.

En effet, vingt ans après le Sommet de la terre, tenu en 1992 à Rio, le monde a profondément changé. La mondialisation économique s’est traduite par un effacement du rôle des États et un fléchissement des aides publiques et, de fait, les institutions internationales se sont tournées progressivement vers les entreprises. La conférence Rio+ 20 aura à son ordre du jour « l’économie verte dans le cadre du développement durable et de l’élimination de la pauvreté, et le cadre institutionnel de développement durable ». Cette pression institutionnelle va se traduire par des nouveaux types de politiques stimulant l’innovation, suscitant la responsabilité sociétale comme un engagement volontaire des entreprises, grandes ou petites, en faveur du développement durable et encourageant le dialogue avec les « parties prenantes ».

Figure 1 – Les grandes dates du développement durable

La Commission européenne considère que « l’adoption généralisée de pratiques responsables par les PME est essentielle pour optimiser la contribution potentielle de la RSE à la croissance, à l’emploi et au développement durable en Europe. La Commission estime nécessaire de prévoir une approche spécifique de promotion de la RSE à l’intention des PME. » (CCE, 2006, p. 8)

En France, l’article 53 de la loi Grenelle (no 2009-967 du 3 août 2009) envisage la mise en place d’un label pour apprécier les démarches de RSE dans les PME et, dans son rapport d’étape, le groupe de travail dédié à cette question identifie deux modèles pour l’appréciation de la performance (CGDD, 2011) :

- appréciation sur la base de référentiels de résultats ;

- appréciation sur la base de référentiels d’évaluation du degré de maturité de la démarche.

Finalement, le groupe de travail a considéré qu’il fallait mettre en place des référentiels sectoriels dérivés des deux modèles ci-dessus, concernant les actions à mettre en place et les indicateurs de pilotage et de suivi. Des outils d’autoévaluation pourraient être développés afin de permettre aux entreprises de prendre la mesure de l’avancement de leur démarche RSE, de ses points forts et des marges d’amélioration. Les organisations professionnelles volontaires pourraient expérimenter la labellisation sur la base d’opérations collectives montées avec des partenaires territoriaux (CGDD, 2011).

Le cadre conceptuel : la RSE entre pratique et recherche

La responsabilité sociétale des entreprises

- puise ses racines dans de multiples initiatives concrètes prises par les entreprises qui ont ensuite trouvé un écho dans de nombreuses écoles de pensée, pouvant être classées en quatre grandes catégories (Garriga & Melé, 2004) :

- instrumentales, visant un accroissement de la valeur actionnariale, un avantage concurrentiel stratégique, ou un « marketing de cause » (médicale, sociale, humanitaire et/ou écologique) ;

- politiques, considérant la responsabilité des entreprises du fait de l’influence qu’elles exercent sur la société (entreprise citoyenne, contrat social) ;

- intégratives, répondant aux demandes sociétales par le management des parties prenantes et le développement de la performance sociétale de l’entreprise (PSE) ;

- éthiques, se référant à ce qui est « juste » pour construire une bonne société (Droits de l’Homme, développement durable, biens communs).

Le principal clivage, intimement lié au contexte institutionnel des pays, oppose une vision dite contractualiste fondée sur une approche éthique tenant compte des parties prenantes, plutôt d’origine nord-américaine, à une vision institutionnaliste fondée sur la conformité et la « performance », notamment par rapport à la loi ou au cadre institutionnel international, plutôt défendue par l’Europe et des pays dans lesquels les régulations publiques sont importantes. La première vision est davantage orientée processus : « comment je fais », alors que la seconde vise des résultats : « ce que je fais ».

La diversité des approches de la RSE se retrouve dans les différentes initiatives prises, les outils proposés en termes d’accompagnement, de notation ou de certification. Cette profusion de demandes divergentes faites aux entreprises a sans doute été la cause de la position des milieux économiques qui ont voulu que les revendications en matière de RSE s’appuient sur un cadre commun. Ainsi, le cadre de l’ISO a permis l’élaboration de ces lignes directrices communes : l’ISO 26000.

_____________________________

L’APPORT DE LA NORME ISO 26000

Des représentants de 99 pays, dont les deux tiers étaient issus de pays en développement, ainsi que de nombreuses organisations internationales (OIT, OMS, PNUE…) ont pris part aux travaux de l’ISO 26000, aux côtés de représentants des syndicats, d’entreprises ou d’ONG internationales. Le vote final, qui s’est déroulé pendant l’été 2010, n’a soulevé que 5 oppositions, ce qui a donné une large légitimité à ce document.

L’ISO 26000 contribue à créer un dépassement de l’opposition entre les visions contractualiste et institutionnaliste (Brodhag, 2011) dans un modèle qui concilie également l’obligation légale et l’initiative volontaire. Considérant que les questions importantes et pertinentes dépendent du type d’organisation, de sa taille et de son contexte, l’ISO 26000 fournit un cadre de réflexion et d’action, mais ne définit pas d’exigences susceptibles de certification. L’ISO 26000 s’applique à tout type d’organisation, mais nous la considèrerons ici dans le seul contexte des PME.

La norme ISO 26000 définit la responsabilité sociétale comme : la « responsabilité d’une organisation vis-à-vis des impacts de ses décisions et activités sur la société et sur l’environnement, se traduisant par un comportement éthique et transparent qui :

- contribue au développement durable, y compris à la santé et au bien-être de la société ;

- prend en compte les attentes des parties prenantes ;

- respecte les lois en vigueur tout en étant en cohérence avec les normes internationales de comportement ;

- est intégré dans l’ensemble de l’organisation et mis en oeuvre dans ses relations. » (ISO 26000, 2010, p. 4 § 2.18)

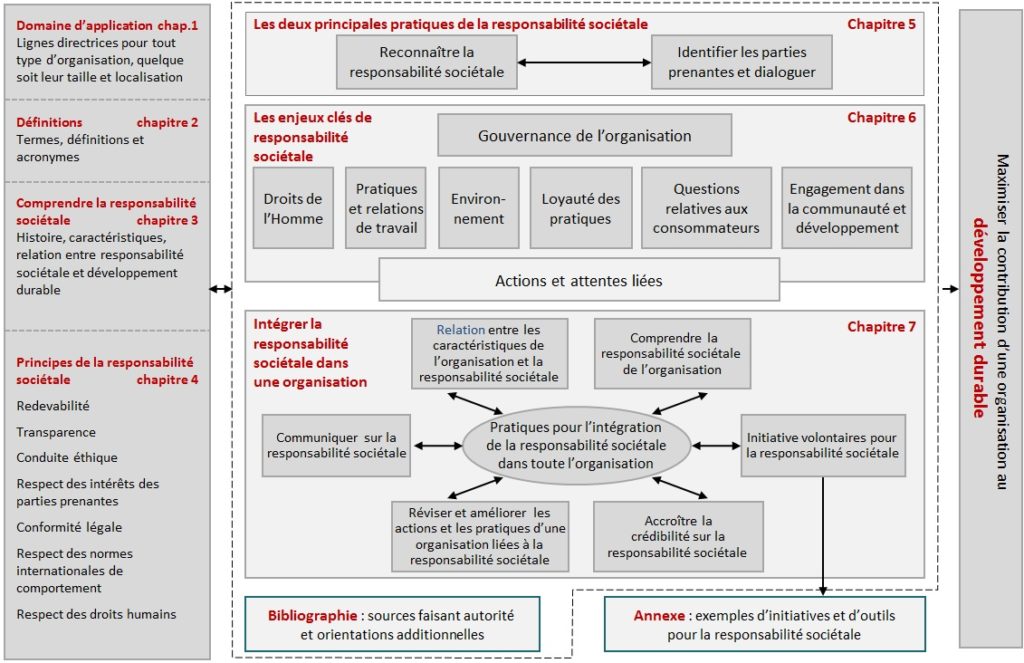

La norme ISO 26000, composée de sept chapitres (figure 2), définit des principes d’actions et des questions clés sur lesquelles doivent porter les engagements des organisations

Figure 2 – Vue d’ensemble de l’ISO 26000

Source : ISO 26000.

L’ISO 26000 propose clairement deux pratiques qui doivent être mises en synergie.

L’identification de la responsabilité sociétale : repérer les impacts, les intérêts et les attentes sur 7 questions centrales, dans l’objectif du développement durable, en prenant en compte le cadre légal et les normes internationales de comportement, ceci dans le périmètre de l’organisation mais aussi dans sa sphère d’influence.

L’identification et le dialogue avec les parties prenantes (PP) : l’entreprise a des parties prenantes, individus ou groupes, qu’elle impacte et qui peuvent agir sur elle. L’organisation elle-même peut aussi les influencer. Dans ce contexte, l’engagement d’une organisation dans la RSE se comprend aussi comme une réponse aux demandes et attentes (incluant des questions éthiques) de ces parties prenantes qui sont à la fois variées et contradictoires, à la fois internes et externes.

La norme ISO 26000 contient un encadré spécifiquement consacré aux petites et moyennes organisations (PMO) qui considère que « les PMO tiennent compte du fait que les procédures internes de management, l’élaboration de rapports à l’attention des parties prenantes ainsi que d’autres processus, peuvent être plus informels et se caractériser par une plus grande souplesse pour les PMO que pour leurs homologues de plus grande taille, sous réserve de préserver des niveaux appropriés de transparence ». Il considère aussi l’intérêt d’approches collectives ou l’aide d’organismes associatifs ou professionnels.

—-

PME et RSE

Les PME sont largement concernées par le développement durable, soit comme élément de stratégie pour répondre aux attentes nouvelles de la société et donc du marché, soit pour répondre aux contraintes, notamment celles imposées par des grandes entreprises qui intègrent la RSE dans leurs politiques d’achat et/ou de sous-traitance. Mais leur approche est différente de celle des grands groupes, tant par la nature des problèmes que par leur propre structure.

Il est, en effet, impossible de considérer toutes les entreprises de façon générique et confondre PME, ETI, grandes entreprises cotées en bourse et multinationales présentes sur plusieurs continents. Les différences ne concernent pas seulement la taille mais aussi la structure et les modes de fonctionnement. « À mesure que les organisations grandissent, elles passent par des périodes de transition structurelle, qui sont des changements de nature plutôt que des changements de degré » (Mintzberg, 1982).

La PME est une organisation de petite taille, centrée autour du chef d’entreprise, généralement avec une faible spécialisation des employés et des équipements. Ne disposant pas d’un personnel dirigeant spécialisé, elle est organisée de manière généralement informelle et rejette les lourdeurs administratives. La notion de proximité est à retenir à plusieurs niveaux pour une PME : proximité hiérarchique, fonctionnelle, spatiale, temporelle. La stratégie du dirigeant est le plus souvent intuitive et peu formalisée, appuyée sur des systèmes d’informations internes et externes peu complexes et peu organisés. Mettre en place une démarche de RSE en PME requiert une approche spécifique, adaptée à cette nature informelle des PME. Elle fait jouer un rôle essentiel à la motivation personnelle du propriétaire-dirigeant, à la personnalisation des relations externes créant un « capital social », à l’ancrage local et la « proximité morale », qui donnent une importance particulière aux parties prenantes notamment internes que sont les salariés.

L’ISO 26000 et d’autres contributeurs (NOR MAPME, 2011) encouragent les PME à adopter une approche collective soit directement avec d’autres PME, soit via des associations sectorielles ou professionnelles… Les approches territoriales, les réseaux locaux dans lesquels la PME est immergée, valorisent la proximité géographique.

La RSE, enjeu d’innovation

Différentes stratégies d’innovation en RSE

Les stratégies d’innovation sont essentielles au développement et à la pérennité des entreprises. Pour les PME, l’innovation est une façon de « maintenir leurs parts de marché en conservant ou en acquérant une avance technologique sur leurs concurrents, ou encore diversifier leur portefeuille produits ou leurs marchés géographiques » (OSEO, 2010, p. 96). Or, la RSE peut constituer un formidable levier d’innovation pour les organisations, et ce indépendamment de leur taille. En effet, les enjeux actuels liés à l’environnement et aux changements sociétaux sont susceptibles de faire émerger des opportunités d’innovation de différents types :

- innovations produit : adapter un produit ou service à un nouveau segment de clientèle, faire émerger des démarches d’éco-conception, voire d’éco-socio-conception, transformer un produit en service ou en système produit-service (économie de fonctionnalité où les produits et services sont considérés pour leur fonction et non pour leur possession) ;

- innovations de processus et procédés : réformer ses processus, en particulier dans un souci environnemental : utilisation de technologies plus propres et plus sures, des meilleures technologies disponibles… ;

- innovations marketing : se positionner sur de nouveaux marchés, utiliser de nouveaux canaux de distribution ou d’approvisionnement, démarches de type open innovation, partage d’expériences et innovation sociale ascendante, consommation collaborative… ;

- innovations organisationnelles : modifier le fonctionnement interne, en particulier au niveau de la gestion des ressources humaines et, en externe, meilleure prise en compte des parties prenantes, innovation participative et gouvernance.

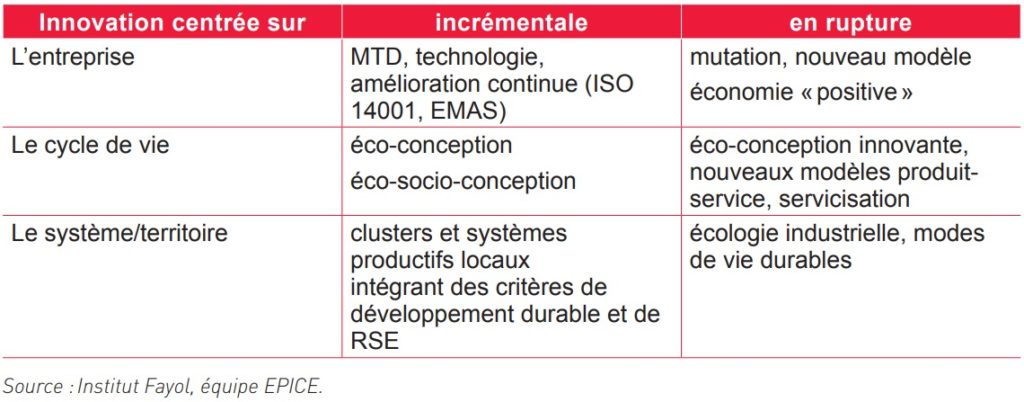

On distingue trois grands « niveaux » d’innovation (Freeman & March, 1991). Les innovations « incrémentales » (changements à échelle réduite de conceptions existantes) sont beaucoup plus nombreuses que les véritables bouleversements technologiques, les innovations « de rupture » (changements de système technologique qui révolutionnent les fondations techniques et économiques de l’industrie) ou les « innovations radicales » (avec des discontinuités qui conduisent à des changements sur la façon dont l’industrie est organisée). Le développement durable et la RSE sont susceptibles de faire émerger des innovations correspondant à ces différents niveaux ; par exemple, certaines questions environnementales comme les changements climatiques et les objectifs d’une société décarbonée relèvent de changements radicaux de systèmes technologiques.

Le « pilier » social du développement durable n’est pas absent de cette réflexion, faisant émerger de nouvelles questions, de nouveaux marchés, par exemple :

- l’approche par « le bas de la pyramide » : fournir des produits et des services aux plus démunis, au niveau mondial, il s’agit d’un marché colossal !

- le « design universel » : concevoir des produits et services pour les acteurs avec handicaps ou précaires, mais qui peuvent ensuite être étendus à une cible beaucoup plus large.

Trois types d’innovations sont liés au déploiement des pratiques RSE et à leurs enjeux pour les PME :

- une innovation centrée sur l’entreprise qui mobilise les informations des parties prenantes pour optimiser son action, la conception de ses produits, la RSE étant principalement un levier cognitif d’accès à l’information ;

- une innovation produits/service centrée sur l’évolution de l’ensemble du cycle de vie ou de la chaîne de la valeur qui implique des activités menées conjointement par les différents maillons de ce cycle de vie et des mécanismes de traçabilité ;

- enfin, une innovation système, le plus souvent territoriale, avec des acteurs qui ne sont pas exclusivement dans des relations contractuelles client-fournisseur ; il s’agirait alors d’organiser des modes de vie durables.

Figure 3 – Innovations et RSE dans les PME

Source : Institut Fayol, équipe EPICE.

Une PME va s’inscrire prioritairement dans l’une ou l’autre de ces stratégies.

Une innovation harmonieuse, mobilisant les parties prenantes dans une stratégie gagnant-gagnant, ne s’applique néanmoins pas dans tous les cas. En effet, les exigences environnementales vont conduire à des changements qui s’inscrivent dans le phénomène de destruction créatrice (Schumpeter, 1942) par laquelle la structure économique détruit continuellement ses éléments vieillis et crée continuellement des éléments neufs. Or, le processus de destruction créative qui est à l’oeuvre dans le cas d’innovations de rupture peut entrer en contradiction avec la RSE : les entreprises doivent s’adapter extrêmement rapidement et peuvent, dans un marché concurrentiel, disparaître. Il convient donc au niveau macro-économique, d’accompagner cette destruction créatrice, notamment en formant et reconvertissant leur personnel. La gestion publique des « effets secondaires » des innovations radicales est dès lors essentielle. C’est à cette échelle que l’on peut parler de durabilité. Mais les PME peuvent aussi faire preuve de capacité à explorer rapidement certaines innovations en rupture, dans le cadre de nouvelles entreprises (start up) mais aussi d’entreprises existantes qui renouvellent ainsi leur modèle économique.

Les politiques publiques

Les politiques publiques ont tendance à se diversifier, en ne se limitant pas à l’approche réglementaire mais en stimulant les activités les plus engagées et innovantes, tant du côté de la production et de l’offre que de la consommation et de la demande. En France les critères de durabilité doivent être intégrés dans les marchés publics dès la définition des besoins. Le Plan d’action européen pour une consommation et une production durables et pour une politique industrielle durable, qui est focalisé sur l’environnement, vise à « créer un cercle vertueux : améliorer la performance environnementale globale des produits tout au long de leur cycle de vie, promouvoir et stimuler la demande de meilleurs produits et de meilleures technologies de production, aider les consommateurs à mieux choisir grâce à un étiquetage plus cohérent et simplifié » (CCE, 2008).

L’innovation, qu’elle soit de nature technologique ou non, repose en grande partie sur la maîtrise de connaissances. Mais la connaissance est un « bien » particulier, et une grande partie de la connaissance, dite tacite, est notamment communiquée par l’exemple et l’expérience partagée plutôt que par le mode écrit ou oral. Ce qui est le domaine d’excellence de la PME.

Or, la proximité et l’intensité des relations favorisent la diffusion et la production de connaissances tacites ou implicites. C’est pourquoi les réseaux, quel que soit leur degré de formalisation et les acteurs concernés (du réseau des relations personnelles, y compris virtuelles du type réseau social, jusqu’aux alliances inter-entreprises, en passant par les réseaux territorialisés, pôles de compétitivité, systèmes productif locaux, districts industriels,…) favorisent le partage et la diffusion de connaissances, orientés, explicitement ou non, vers l’innovation.

Les PME sont plus sensibles à leur environnement local que les grands groupes : elles sont, pour la plupart, véritablement « insérées » dans un territoire avec lequel elles interagissent, aux niveaux économique, social, culturel, institutionnel. L’intégration des PME dans des réseaux semble ainsi un facteur essentiel, aussi bien de leur propre développement et de la diffusion des pratiques de RSE. En effet, au-delà de leur rôle majeur dans la circulation de la connaissance, les réseaux peuvent constituer un vecteur essentiel de la promotion et du déploiement de démarches RSE auprès des PME ; ils peuvent permettre en outre contribuer à combler le manque de ressources internes inhérent aux PME, que ce soit en termes financiers ou de compétences. Le développement de tels réseaux, souvent territoriaux, est un élément de politique publique essentiel pour les PME.

Les enjeux de l’environnement pour les PME

Le comportement des PME en termes environnementaux

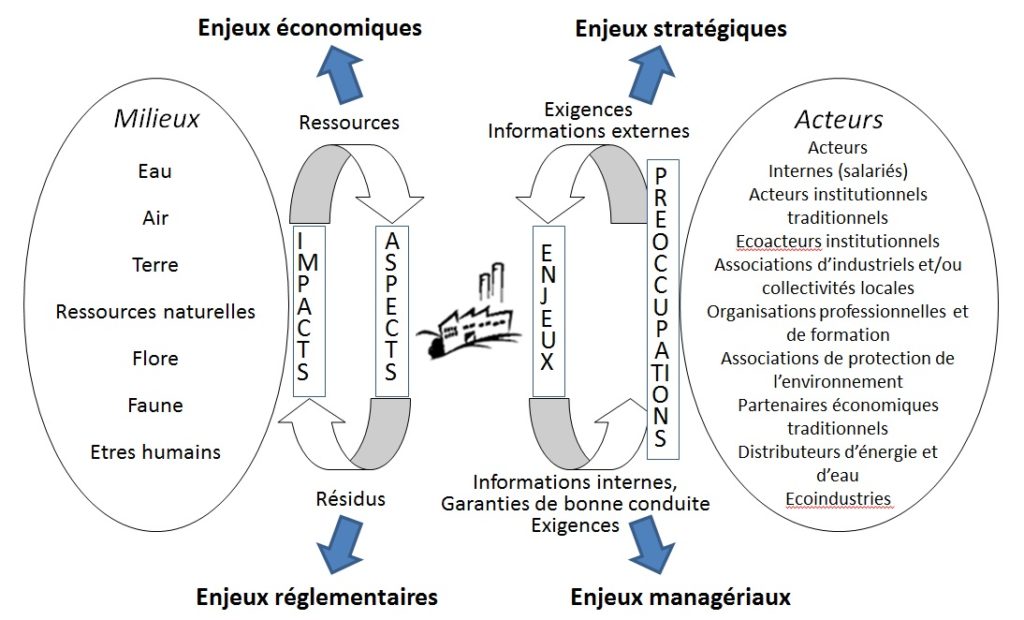

Les PME sont confrontées à quatre grands enjeux liés à l’environnement : réglementaires (éviter les risques juridiques et financiers liés à la non-conformité), économiques (maîtriser les coûts et assurer l’accès aux marchés), stratégiques (anticiper sur les évolutions) et managérial (motiver le personnel).

Figure 4 – Les divers enjeux de l’environnement pour l’entreprise

Source : Gondran & Brodhag, 2003.

Les PME abordent ces enjeux de façons diverses et peuvent globalement être classées en trois groupes selon leur comportement en matière d’environnement :

- le comportement écodéfensif correspond à une absence de prise en compte de l’environnement, celui-ci étant considéré comme une contrainte dont on essaie de se soustraire ;

- un comportement écoconformiste correspond au simple respect de la réglementation, celle-ci est considérée comme une contrainte, mais l’entreprise s’y conforme ;

- enfin, des entreprises écosensibles dépassent les exigences réglementaires et considèrent l’environnement comme un facteur de différenciation ou d’avantage économique. Ce sont elles qui portent l’innovation environnementale.

Des comportements différents sont observés selon le type de problèmes environnementaux : la gestion des ressources, de l’énergie ou des déchets, pouvant avoir des retours économiques directs tangibles, vont conduire les entreprises à s’engager plus facilement que sur des questions coûteuses et/où le retour économique n’est pas identifiable.

Quatre approches différentes de la maîtrise de l’environnement sont envisagées : technologique, managériale, produit et territoriale. Elles sont complémentaires et leur pertinence dépend du type d’activités. Dans certaines entreprises organisées autour d’un procédé clé, l’approche technologique est plus efficiente qu’un système de management. Dans d’autres cas, où les impacts d’un produit sont en amont du côté des matières premières ou en aval lors de l’utilisation ou la fin de vie, l’éco-conception est plus efficiente que le management environnemental qui ne touche que l’étape de production. Toutes ces approches, qui sont complémentaires, pourront néanmoins être créatrices de valeur pour les PME, si elles sont approchées de façon stratégique.

Les technologies environnementales

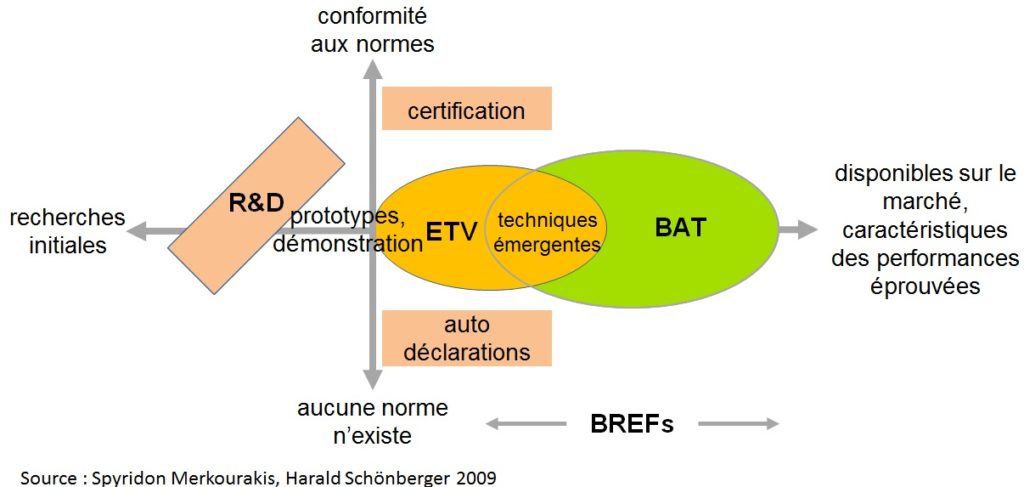

La réglementation européenne recommande l’utilisation des meilleures technologies disponibles (MTD). Elles sont définies par la directive européenne (EU Directive IPCC, 2008) comme les techniques les plus efficaces pour réduire les émissions et les impacts sur l’environnement dans des conditions économiquement et techniquement viables, c’est-à-dire les procédures et les procédés les plus éco-efficients à un coût économiquement acceptable. Ces meilleures techniques sont répertoriées dans des documents appelés BREFs (BAT REFerence Documents).

Un dispositif d’origine nord-américaine, la vérification des technologies environnementales (Environmental Technology Verification – ETV) est en cours de mise en place au niveau international.

Il examine sur une base volontaire les revendications de performance des fournisseurs ou vendeurs de nouvelles technologies environnementales selon des résultats de tests fiables. L’ETV vise trois objectifs :

- aider les développeurs et les vendeurs, particulièrement les PME, à fournir des données fiables sur de nouvelles technologies mises sur le marché ;

- aider les acheteurs de technologies à fonder leurs décisions sur des informations fiables ;

- faciliter la mise en œuvre de politiques publiques et des réglementations de façon plus flexibles que les traditionnelles approches commande et contrôle.

L’ETV n’est pas un système de label portant sur des critères préétablis, mais elle donne des informations objectives sur la performance des technologies. La stratégie de ses promoteurs (États-Unis et Canada) est internationale au nom du principe : « vérifié une fois – accepté partout ». Cette approche est donc orientée vers l’innovation et la diffusion plus rapide de nouvelles technologies.

Figure 5 – Lien entre Vérification environnementale des technologies (ETV) et Meilleures technologies disponibles (BAT)

Source : Merkourakis & Schönberger, 2009.

En considérant les meilleures technologies disponibles, la PME écoconformiste pourra assurer la conformité réglementaire au meilleur coût. Quand elle dispose de technologies innovantes, la PME écosensible pourra la faire valider par le dispositif ETV pour s’ouvrir le marché et dans un second temps, une fois les premiers retours économiques, la faire reconnaître dans le dispositif des meilleures technologies disponibles (MTD). La même entreprise pourra se situer des deux côtés de la demande et de l’offre : une entreprise ayant, par exemple, résolu pour elle-même un problème environnemental, peut commercialiser cette solution auprès de ses concurrents et ainsi créer une nouvelle activité.

Les retours économiques et intangibles d’un système de management environnemental

L’approche managériale de l’environnement est focalisée sur l’entreprise ou le site. Elle s’appuie sur un système de management environnemental formalisé (SME), qui peut être certifié ISO 14001 et/ou EMAS.

Ce système de management s’appuie sur une logique d’amélioration continue de type PDCACA (planifier, déployer, contrôler, améliorer). La norme ISO 14001 est la plus couramment utilisée, y compris en France. Elle définit les exigences relatives au système de management environnemental d’une organisation, mais ne définit pas de critères spécifiques de performance environnementale. L’EMAS, le système communautaire de management environnemental et d’audit d’origine publique, intègre en plus une déclaration environnementale. Ce système est plus ambitieux mais moins utilisé.

Pour les PME, une méthode progressive, « 1.2.3 Environnement », a été initiée par l’Assemblée des Chambres françaises de commerce et d’industrie (ACFC I) en partenariat avec l’AFNOR. La mise en place du système de management est progressive et repose sur trois niveaux : (1) engagement de la démarche et planification, (2) mise en œuvre et déploiement, et (3) amélioration et performance conforme à la certification ISO 14001. L’ACFC I, l’Assemblée permanente des chambres de métier et l’ADEME proposent une marque expérimentale « EnVol – Engagement volontaire de l’entreprise pour l’environnement », qui permet aux PME et entreprises artisanales de moins de 50 salariés de faire reconnaître la mise en place du niveau 1.

La mise en place d’un système de management environnemental est réputée apporter différents bénéfices pour l’entreprise au-delà de l’intérêt environnemental pour la collectivité (Source : AFNOR certification) :

- Améliorer les performances environnementales en diminuant les impacts.

- Connaître et prévenir les risques et incidents liés à l’activité.

- Renforcer la confiance des partenaires commerciaux.

-*Répondre aux exigences environnementales des grands donneurs d’ordre et des parties intéressées.

- Maîtriser le budget en réduisant des postes de dépenses.

- Parfaire l’image de l’entreprise en affichant les engagements.

- Gagner de nouveaux marchés.

- Fédérer et motiver les équipes autour de ce projet.

Selon une étude réalisée par l’AFNOR en 2008, la performance environnementale des entreprises certifiées ISO 14001 s’est traduite par une réduction sensible

- de leurs impacts :

- – 10 à – 15 % de consommation d’eau et d’énergie ;

- – 5 à – 25 % de consommation de matières premières ;

- + 20 à + 30 % de déchets valorisés ;

- – 20 à – 80 % d’émissions de gaz à effet de serre.

Une étude de l’INSEE (2008) confirme que la certification environnementale permet de réduire les impacts significatifs sur l’environnement, ainsi que les coûts de production en aidant les entreprises à identifier les opportunités de type « gagnant-gagnant (Riedinger & Thévenot, 2008). Mais il est souvent difficile de préciser si la performance financière des entreprises certifiées est la cause ou la conséquence de leur démarche environnementale.

Une approche produit : l’éco-conception

L’éco-conception consiste à prendre en compte la protection de l’environnement dès la conception des produits et services. Cette approche préventive des problèmes environnementaux implique l’ensemble des acteurs économiques : fournisseurs, fabricants, distributeurs, acheteurs… À service rendu égal, elle débouche sur la mise sur le marché de produits plus respectueux de l’environnement. L’éco conception se caractérise par une vision globale. C’est une approche multicritères et multi-étapes qui prend en compte toutes les étapes du cycle de vie des produits, depuis l’extraction des matières premières jusqu’au traitement des produits en fin de vie.

Cette approche multi-étapes implique une réflexion de l’entreprise dans la chaîne de la valeur et la prise en compte de tous les stades de la fabrication, de l’utilisation et de la fin de vie du produit. Si la diminution de l’utilisation des matières premières se traduit par une baisse des coûts de production, l’utilisation de matières premières nouvelles respectant mieux l’environnement peut inversement se traduire par des surcoûts lorsque la filière n’est pas mature. Cette situation devrait changer avec la progression du marché. La baisse de l’impact environnemental d’un produit ou d’un service coïncide souvent avec une réduction des coûts d’exploitation.

Cette approche purement environnementale est en cours d’élargissement à une démarche d’éco-socio-conception susceptible de porter l’ensemble des dimensions de la RSE.

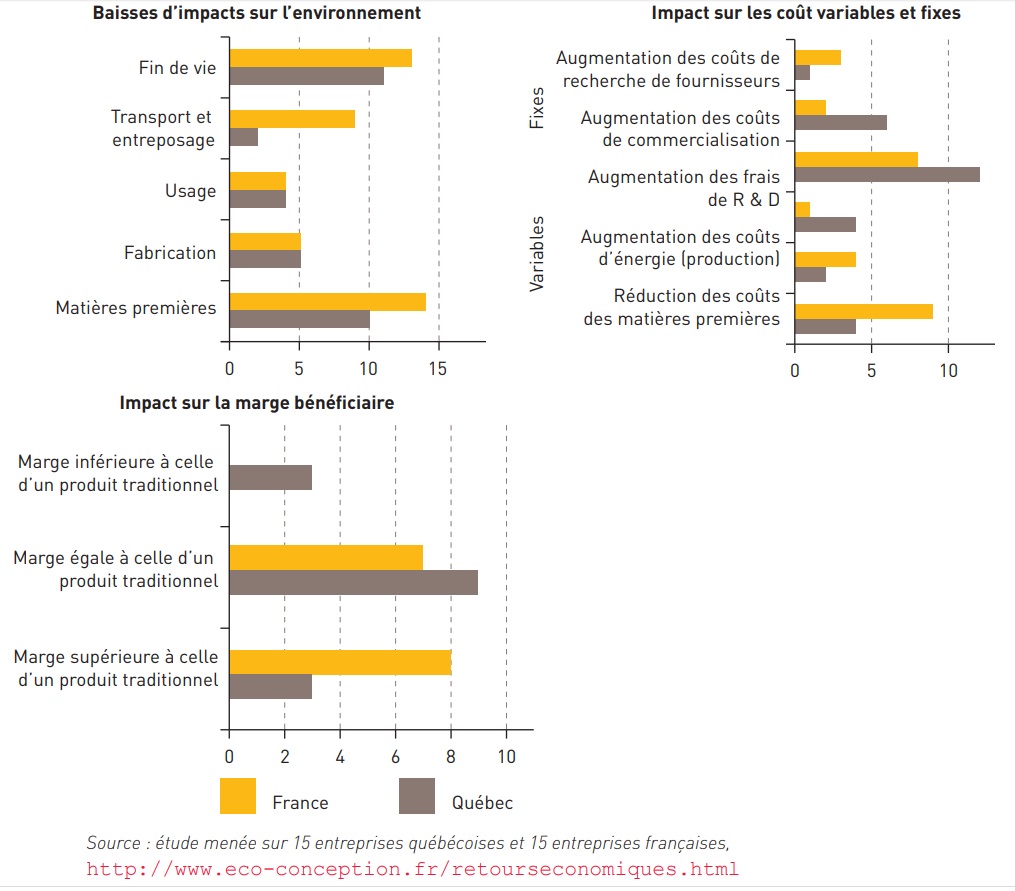

Une étude de marché menée en 2007 par le Pôle éco-conception-> http://www.eco-conception.fr] fait apparaître la taille de l’entreprise comme un critère décisif de l’engagement dans une démarche d’éco-conception : plus de la moitié des entreprises de plus de 50 salariés, interrogées, ont déjà mis en place une démarche d’éco-conception contre seulement 20 % des entreprises de moins de 50 salariés, celles-ci ayant souvent besoin de davantage de temps, d’informations et d’accompagnement. Une étude portant sur 30 entreprises françaises et québécoises (Berneman, Lanoie, Plouffe, et Vernier, 2008) montre que l’éco-conception s’avère être un levier de croissance intéressant pour les PME grâce à une plus forte créativité ainsi qu’une meilleure anticipation des besoins de leurs clients (figure 6).

Figure 6 – Retours économiques de l’éco-conception

Source : étude menée sur 15 entreprises québécoises et 15 entreprises françaises, http://www.eco-conception.fr/retourseconomiques.html

En matière d’éco-conception, les PME peuvent choisir de commencer à travailler sur un produit ou une gamme restreinte, avant d’aller jusqu’au choix stratégique de généraliser la démarche. Elles peuvent se situer dans une perspective incrémentale progressive ou en rupture avec une « éco-conception innovante » plus ambitieuse (Abrassart et Aggeri, 2007). Si les grandes entreprises s’appuient généralement sur des consultants pour acquérir les informations et méthodes, les PME doivent être accompagnées dans un processus progressif de sensibilisation, d’information adaptée, et d’accompagnement collectif, voire individuel. En France, le Pôle éco-conception anime un réseau de 37 centres relais (hébergés par des CCI, des pôles de compétitivité et clusters) de façon à irriguer le territoire pour accompagner les PME dans leurs démarches initiales d’éco conception.

Écologie industrielle territoriale

Une approche territoriale émerge actuellement, au point de devenir une quatrième clé d’entrée tant elle nécessite des approches nouvelles. Elle s’appuie sur des processus collectifs et des solutions de proximité : éco-quartiers, énergies renouvelables exploitées collectivement, logistique du dernier kilomètre, symbioses industrielles sur des zones d’activité où les déchets ou sous-produit d’une activité peuvent servir de ressources et de matières première pour une autre. Toutes les activités qui valorisent une faible intensité d’énergie ou de la matière organique, tout en étant plus intensives en emplois. La plupart des ressources renouvelables, sont par essence locales : elles mobilisent des surfaces de production, elles sont diffuses et peu transportables, nécessitant une gestion collective sur le territoire… Ces activités sont très liées aux ressources et aux spécificités culturelles des territoires, au point où l’on pourrait parler d’une véritable « économie verte locale », qui nécessite une gouvernance locale à laquelle les PME sont particulièrement bien adaptées.

Organisation et management

Le rôle central du dirigeant

Le dirigeant d’une PME est la pièce motrice de son organisation ; il représente souvent à lui seul les différentes fonctions de son entreprise. Il est généralement reconnu comme le porteur de la réussite de son entreprise, notamment dans les premières années de développement de celle-ci. C’est par les préoccupations du dirigeant qu’évoluent les pratiques RSE des PME, en lien avec ses réseaux et ceux du territoire. Impulser des démarches de RSE en PME pousserait à identifier les réseaux dans lesquels les dirigeants sont impliqués et à penser la démarche par filière et/ou par réseau local.

Favoriser des pratiques organisationnelles et managériales innovantes

Du fait de leur faible taille, les PME réussissent à créer des relations professionnelles plus intimes avec leur environnement. Il a ainsi été constaté une forte proximité du dirigeant de PME avec son personnel, qui organise son entreprise avec peu de hiérarchie ou de bureaucratie et une répartition des responsabilités multiples, tout en restant le dirigeant « multitâches ». D’autre part, le maintien de relations personnelles externes semble être une des caractéristiques clés des PME, du fait du faible nombre de personnes impliquées. Les dirigeants se sentent souvent « seuls », sans véritables pairs, et recherchent couramment la « compagnie » de partenaires externes. La coopération avec d’autres au travers du réseau/capital social est un moyen d’accéder à des ressources supplémentaires Le « capital social » du dirigeant joue donc un rôle essentiel dans sa façon d’orienter ses pratiques de gestion. Les relations informelles sont essentielles pour la réussite de nombreuses PME, compte-tenu de l’importance de leur réputation aux niveaux local et personnel et, de ce fait, conduit à la nécessité de se conduire de manière honnête et intègre. La réputation qui est une des clés de l’engagement RSE pour les marques internationales, est aussi une valeur pour la PME enracinée dans la proximité, dans son territoire avec ses parties prenantes.

Les salariés semblent être d’importantes parties prenantes en PME. En tant que tels, ils peuvent également jouer un rôle dans la mise en oeuvre d’une politique de RSE. Il est aujourd’hui démontré que les effets sur les travailleurs de l’entreprise sont également tangibles. Il ressort en particulier de la littérature que les entreprises ont tout intérêt à s’inscrire dans des pratiques responsables qui correspondent souvent aux attentes des salariés.

Manager les parties prenantes externes

Une étude menée en Europe en 2002 montrait que si les PME faisaient essentiellement état de motivations éthiques pour leur engagement RSE, les trois quarts d’entre elles étaient également en mesure d’identifier des avantages commerciaux dérivés de ces activités. Ceux-ci comprennent une fidélisation renforcée de la clientèle et de meilleures relations avec la communauté et les pouvoirs locaux (KPMG & EIM, 2002). Les relations avec les parties prenantes externes placées dans le contexte de la RSE peuvent être sources de positionnement économique et d’innovation pour les PME.

Ces relations commencent par les clients, comme les donneurs d’ordres qui vont parfois imposer aux PME sous-traitantes une conformité avec leurs propres obligations des codes de conduite. Mais, il est à noter que même si certains groupes le demandent, de véritables partenariats sont encore rares. De même, les clauses introduites dans les marchés publics sont pour certaines PME incontournables pour obtenir des marchés et les conduisent donc à avoir une réflexion et une certaine lisibilité pour pouvoir répondre aux appels d’offres. Ces contraintes premières peuvent être transformées en opportunités et atouts concurrentiels.

Les actionnaires sont plus souvent familiaux et la valorisation patrimoniale de l’entreprise prend dans le cas de la PME plus d’importance que dans les grands groupes.

Dans certains secteurs, les concurrents sont davantage considérés comme des collègues que comme des « ennemis ». De ce fait, contrairement aux grandes entreprises, les PME peuvent considérer leurs concurrents comme des parties prenantes envers lesquelles elles ont une responsabilité morale et avec lesquels elles engagent des coopérations.

Immergée dans des relations au territoire, la PME va développer des liens directs avec de nombreuses parties prenantes de ce territoire : chambres consulaires, collectivités locales, associations, établissement d’enseignement et recherche… Parties prenantes qui ont des attentes vis-à-vis de l’entreprise mais qui, en retour, peuvent également lui fournir des informations et des ressources.

Les activités sociales et collectives des PME étant souvent informelles et fragmentées, la mise en place de démarches de RSE pourrait donc passer par des « communautés de développement », qui supporteraient la stratégie et intégreraient les employés et les parties prenantes en leur proposant une vision commune. Ainsi, pour favoriser les pratiques de RSE, il est nécessaire de construire une culture de responsabilité partagée et de créer des processus ad hoc. Cela permet à la fois une reconnaissance des actions de RSE et fournit des opportunités d’apprentissage collectif, de partage de risque, de dépassement des problèmes d’échelle et d’accès aux ressources.

Du fait de l’existence de ces deux types de parties prenantes internes et externe, le développement d’une stratégie RSE en PME pourrait passer par des « agents de changements » qui porteraient la démarche déléguée par le dirigeant, et déploierait des actions au travers des réseaux internes (pour diffuser les pratiques) et externes (pour engager des partenariats et recueillir de l’information et du soutien). Ces activités visant à établir un réel partenariat avec les donneurs d’ordre sur ce sujet, à assurer une lisibilité des actions réalisées notamment pour répondre aux appels d’offres publics, ou à obtenir des ressources pour favoriser l’allocation de moyens humains et financiers dédiés.

Enfin l’accompagnement des PME dans leur politique de RSE pourrait être menées en lien avec les OPCA , organismes collecteurs, syndicats de branche dans le financement de formations inter ou intra orientées RSE.

RSE et innovation stratégique et financière

Le rapport sur la compétitivité européenne de 2008 conclut que la RSE a un impact positif sur la compétitivité « sur six déterminants et indicateurs de compétitivité : structure de coûts, ressources humaines, perspective client, innovation, gestion du risque et de la réputation, et performances financières. Ce sont les déterminants et les indicateurs de compétitivité où la RSE est le plus susceptible d’avoir une influence positive ». (CCE, 2008)

Néanmoins, cette relation positive entre RSE et compétitivité est loin d’être aussi évidente pour les dirigeants de PME. L’innovation, la performance environnementale ou le management de la RSE, ne sont possibles qu’en s’inscrivant à court ou moyen terme dans la création de valeur et la performance économique.

Celle-ci peut être considérée sous trois angles : l’amélioration de la performance à long terme en considérant la RSE comme un investissement sur un capital immatériel, l’accès amélioré au crédit et au capital et enfin l’ouverture de marchés à l’international.

La RSE comme outil stratégique au service de la performance

La RSE est considérée par certaines approches, dites « instrumentales », comme un instrument de gestion introduit en vue d’obtenir des résultats économiques au travers d’activités sociétales. Dans cette perspective, la RSE est conçue comme un outil stratégique au service de la performance, et ce, de trois façons.

Tout d’abord la RSE peut être conçue et utilisée comme une forme de relations publiques, dont le but est de promouvoir l’image et/ou la marque de l’entreprise à travers un « marketing de cause » (cause-related marketing). Ainsi, par la consommation d’un produit, les clients ont le sentiment de participer à un objectif social, qui ouvre de nouveaux marchés

Deuxièmement, la RSE peut être vue comme contribuant à accroitre la valeur actionnariale de l’entreprise. Il s’agit ici d’une approche purement rationnelle et financière, qui a été développée principalement pour les grandes entreprises cotées en bourse, pour lesquelles une valeur actionnariale peut aisément être déterminée. Mais cette approche pourrait être complétée en considérant différentes composantes d’un capital immatériel, qui constitue une véritable valeur invisible de l’entreprise : capital client, capital humain, capital partenaire, capital savoir, capital organisationnel, système d’information (Fustec et Marois, 2006).

Enfin, la RSE peut être vue comme permettant de créer de la valeur et d’obtenir un avantage concurrentiel différenciant. Il s’agit ici de la notion de « création de valeur partagée » (Porter et Kramer, 2011) illustrant la convergence d’intérêt entre la sphère de la philanthropie et la sphère des affaires, et aboutissant à créer un « bénéfice combiné économique et social ».

Ce capital social créé collectivement sur un territoire peut être considéré comme un actif pour la PME, voire la petite filiale d’un grand groupe, qui pourrait être opposé à des tentations de délocalisation fondées sur la seule base du coût de production.

RSE et performance financière

La nature de la relation entre performance sociale et performance financière est au coeur des questionnements sur la RSE. Les études montrent des résultats contradictoires : certaines ont identifié une corrélation positive entre RSE et performance financière, d’autres une relation négative, et d’autres enfin aucune corrélation. Bien que toutes ces études aient été réalisées sur les grandes entreprises, une relation gagnant-gagnant entre RSE et performance financière est souvent postulée également pour les PME.

De plus, les bénéfices financiers d’une démarche de RSE sont essentiellement estimés à travers la richesse créée pour les actionnaires. Cette hypothèse ignore donc clairement les nombreuses caractéristiques des PME, qui réduisent l’importance (voire l’existence) d’une relation positive entre performance sociale et performance financière, ce qui rend l’argument financier en faveur de la RSE difficile à considérer pour les dirigeants de PME. Ces caractéristiques concernent notamment :

- l’existence de PME ayant un mode de fonctionnement spécifique, qui par exemple ne peut porter que peu d’intérêt à leur propre croissance financière ou au développement économique en général ;

- de nombreux dirigeants de PME ont des difficultés à obtenir des financements, ce qui ralentit leur croissance, voire menace la survie de leur activité. Peu de PME disposent de réserves de ressources financières, temporelles ou humaines qu’elles pourraient consacrer à la RSE. Cependant, la difficulté des PME à obtenir des financements provient souvent de leur manque de planification stratégique ; ainsi, la formalisation d’un plan stratégique pourrait non seulement augmenter leurs opportunités de financement, mais également être utilisée pour planifier des activités responsables et les intégrer dans les pratiques quotidiennes ;

- l’aversion au risque : même si une PME est une entreprise (au sens propre) en elle-même risquée, les PME tendent à éviter le risque, en particulier financier lorsqu’elles en ont la possibilité. Les PME seront donc probablement sceptiques sur des programmes de RSE qui réclament des dépenses avec une « promesse » de gain financier. Ainsi, les PME tendent à considérer la RSE plutôt comme une « corvée » ou comme une contrainte pour rester compétitive que comme un véritable défi avec un résultat positif.

Une politique structurée de RSE serait à même de permettre aux PME de surmonter ces handicaps. Ainsi même si, effectivement, les PME peuvent retirer des bénéfices économiques de leur engagement en termes de RSE, l’hypothèse selon laquelle des gains financiers peuvent être obtenus requiert d’être davantage étudiée et démontrée. En revanche, une approche stratégique devrait permettre de valoriser économiquement de façon plus tangible une politique RSE.

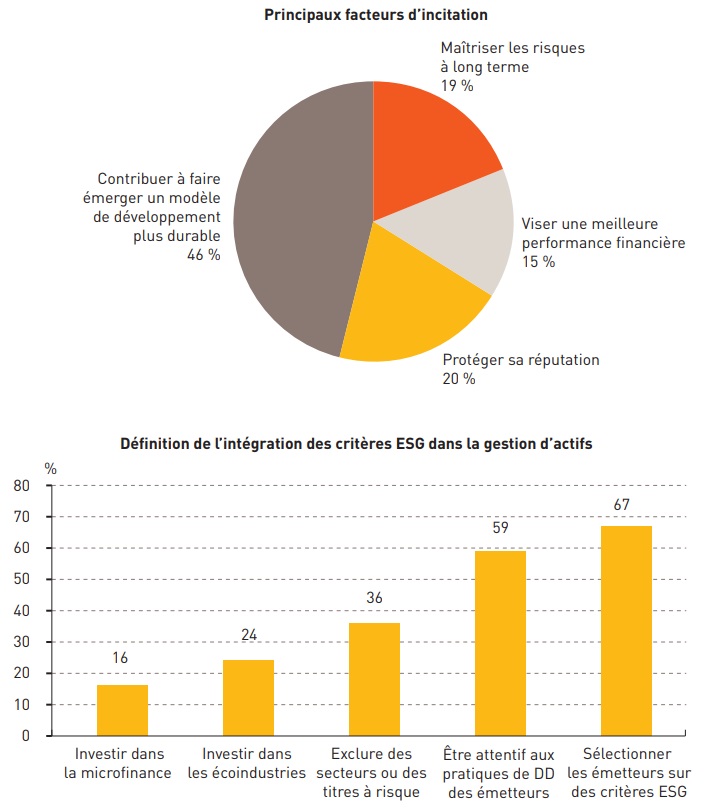

L’investissement socialement responsable (ISR)

L’investissement socialement responsable prend en compte, au-delà des aspects purement financiers, les aspects environnementaux, sociaux et de gouvernance d’entreprise dans les décisions d’investissement. Afin de donner un cadre à cet investissement socialement responsable, le PNUE, associé au Pacte Mondial, a en 2006 défini et publié les « principes pour un investissement responsable » (PRI). Ce sont des règles de bonne conduite permettant de clarifier au niveau international ce que signifie l’ISR et, par conséquent, ce qu’un investisseur doit faire pour se prétendre responsable. Si ces principes ont accrédité l’idée que l’intégration de critères environnementaux, sociaux et de gouvernance (ESG) peut être étendue à toutes les classes d’actifs détenues par les investisseurs institutionnels, l’offre extra-financière reste très concentrée sur les grandes entreprises cotées.

Figure 7 – Perception et pratiques RSE des investisseurs institutionnels européens

Source : Novethic, 2010.

Même si la réponse des banques est plutôt positive (surtout lorsque les PME développent une activité dans le secteur de l’économie verte comme les énergies renouvelables), il semble qu’elles soient encore assez peu équipées pour répondre aux demandes des PME. En effet, un des obstacles est qu’une PME en recherche de financement doit s’adresser à des gérants d’actifs et/ou aux agences de notation (Vigéo, Innovest, GMI Metrics, Ethifinance…), et cela nécessite des moyens et une technique que ne possède pas forcément une PME.

L’intérêt pour une PME d’aller vers des fonds ISR est qu’elle peut ainsi susciter un intérêt qu’elle n’obtiendrait pas de ses canaux de financement habituels. En effet, l’évaluation des risques par les fonds ISR se fait sur le long terme ; or les PME les plus responsables présentent moins de risques que d’autres à long terme même si leurs perspectives opérationnelles sont en général de très court terme.

Solliciter des fonds ISR requiert pour les PME d’établir un business plan solide, établissant d’abord la rentabilité de l’investissement, et démontrant les actions entreprises en matière de développement durable, reposant sur des indicateurs ESG.

Par ailleurs, il semblerait que les sociétés de gestion n’aient pas encore de modèles stabilisé pour les PME ; l’ouverture de l’ISR aux PME implique donc de produire un tel modèle qui minimise les coûts de transaction et la charge administrative de la PME. La création en France d’un label RSE pour la PME sera déterminante.

RSE et internationalisation des PME

La dimension internationale est une composante essentielle de la RSE. Une étude menée par la Commission européenne (2010) montre qu’une part encore très faible des PME de l’Union européenne exporte (25 %), alors qu’elle démontre également que les PME présentes sur la scène internationale obtiennent de meilleurs résultats économiques. De la même manière, les études montrent que les PME françaises sont globalement assez peu tournées vers l’international.

L’accès à de nouveaux marchés apparaît comme la motivation la plus fréquente pour l’internationalisation des PME qui exportent ou disposent d’établissements à l’étranger, mais elle peut correspondre à deux types différents de moteurs (Observatoire des PME européennes, 2003) :

- des moteurs d’impulsion (push) : le marché national est trop limité pour un produit hautement spécialisé ou un produit de niche, ou la concurrence sur le marché national est trop intense ;

- des moteurs d’attraction (pull) : de façon typique, ils interviennent lorsque des acheteurs étrangers ont des demandes non sollicitées pour un produit, mais aussi, plus fréquemment, lorsqu’un client important demande à l’entreprise de l’accompagner sur les marchés étrangers.

La RSE peut intervenir à ces deux niveaux, et donc contribuer à une plus grande internationalisation des PME : d’un côté, elle peut conduire à un business model et/ou un produit spécifique nécessitant un marché géographique large ; de l’autre côté, elle peut être nécessaire aussi bien pour les PME importatrices que pour les PME exportatrices, en tant que contrainte sinon réglementaire, du moins comme une pratique des évolutions en cours.

En effet, parmi les obstacles à l’internationalisation, les lois et réglementations existantes dans les pays ciblés figurent en bonne place ; cela est vrai non seulement pour les PME exportatrices mais aussi pour les PME importatrices. Une approche de RSE permet de gérer les différences culturelles. Ainsi, la RSE peut soit apparaître comme une contrainte forte et un frein à l’internationalisation des PME, soit, au contraire, représenter une opportunité dans le cadre d’une approche stratégique et d’une identification de ses enjeux en matière de développement durable et de responsabilité sociétale. Dans ce cadre, les grandes entreprises donneuses d’ordres ont sans doute un rôle fondamental à jouer…

Conclusion

Deux grandes pistes émergent et sont liées, soit à l’économie verte et les différentes approches qui en relèvent, soit à de nouvelles attentes sociales.

L’un des objectifs assigné à la conférence de Rio en juin 2012 est de mobiliser l’équivalent de 2 % du PIB mondial sur les investissements dans l’économie verte (PNUE, 2011). Les PME sont bien loin de ces grandes manœuvres et de la capacité à capter une partie de ces flux financiers. Les territoires et les PME pourraient faire valoir dans ce contexte international la notion d’« économie verte locale » qui nécessite d’être accompagnée, tant par des financements que par des méthodes.

A u final, la RSE est un enjeu stratégique pour les PME, en termes d’innovation et de positionnement sur les marchés. Choisir l’innovation incrémentale ou de rupture, et se focaliser sur l’entreprise, le cycle de vie des produits services ou le territoire, est un choix stratégique qui dépend tout autant du contexte, du domaine d’activité, du territoire que du modèle économique et managérial de l’entreprise. L’accompagnement des PME doit s’appuyer sur des outils (autodiagnostic, aide à la réflexion stratégique, formations) mais aussi sur des approches collectives par filière ou territoire favorisant la mise en place de réseaux d’innovation.

La question de la rentabilité économique de la RSE ne se limite pas à un exercice d’observation des conséquences économiques des diverses initiatives menées au nom de la RSE, mais à la diffusion d’un modèle selon lequel la création de valeur partagée est gérée de façon stratégique. Ce qui revient à passer de la cueillette à la culture. Une réflexion stratégique permettant d’identifier ses enjeux, ses parties prenantes, ses risques et ses facteurs de différentiation peut s’appuyer notamment sur une méthodologie déjà validée (AFNOR XP X 30-029, 2011).

Promouvoir ce modèle implique une évolution des politiques publiques qui sont déjà partiellement engagées, comme les réglementations qui encouragent la création de valeur partagée, concept développé par Porter et Kramer (Porter et Kramer, 2011), ou encore l’émergence des territoires innovants, apprenants, créant un capital social avec ses entreprises engagées dans la RSE.

Annexe

Les outils disponibles

L’objectif est de passer en revue les principaux outils adressés aux PME, afin de voir s’ils ont suivi une évolution vers une intégration progressive de la norme ISO 26000. La capacité des PME à mobiliser du temps pour une recherche d’information sur la problématique de la RSE est souvent limitée et pour favoriser l’appropriation de tels outils, il est primordial que l’information pertinente soit rapidement et facilement accessible.

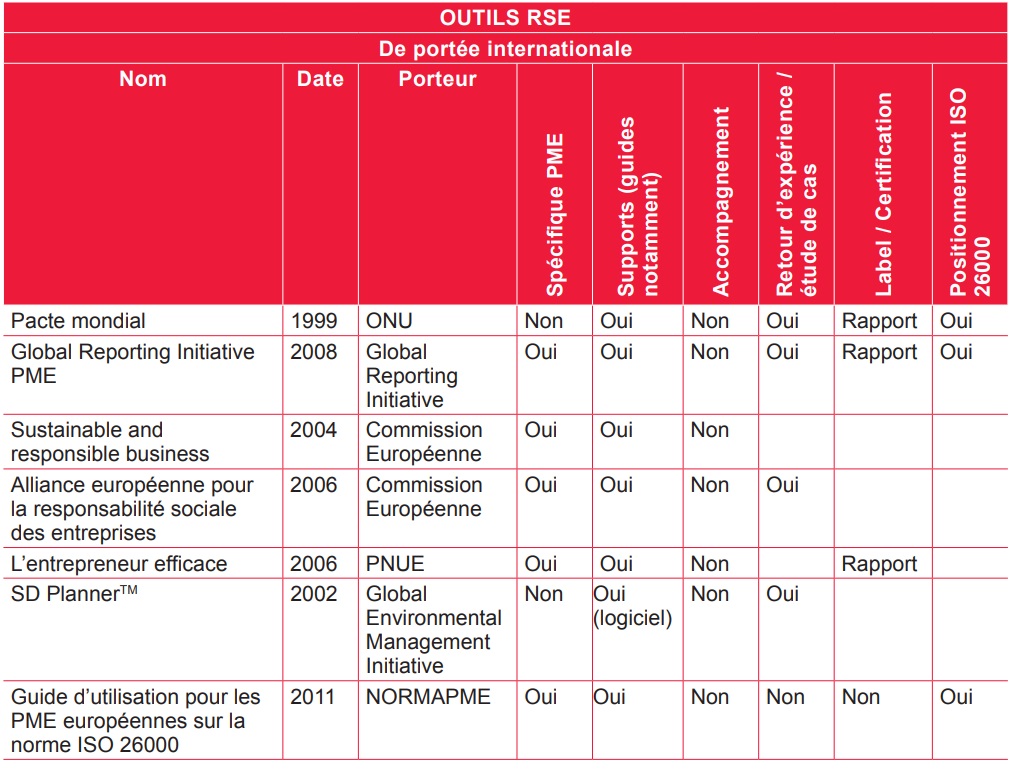

Aussi les outils uniquement destinés aux multinationales comme les « Principes directeurs de l’OC DE à l’intention des entreprises multinationales » ne sont pas pris en compte dans ce contexte. Par contre, des outils dont une version a été adaptée ou transposée au contexte des PME comme la « Global Reporting Initiative PME » ont été identifiés.

Sur le plan des outils disponibles à l’international, il s’avère que les deux outils principaux que sont le « Pacte mondial » et la « Global Reporting Initiative » déclinée pour les PME se sont déjà positionnés dans un contexte d’un déploiement de la norme ISO 26 000 afin d’assurer une compatibilité voire une complémentarité entre leur offre et les dispositions de la norme. En revanche, les autres outils internationaux identifiés dans cette étude ne se sont pas encore officiellement positionnés par rapport à l’ISO 26 000.

L’outil qui est le plus adopté par les PME françaises est le « Pacte mondial ». Ainsi, parmi les 708 entreprises françaises participantes, 352 sont des PME. Concernant la « Global Reporting Initiative PME », cette donnée n’est pas disponible, mais si l’on regarde la banque de données sur le retour d’expériences qui met à disposition des rapports rédigés par des PME, seuls sont concerné les pays suivants : Brésil, Chili, Chine, Inde, Indonésie, Mexique, Pérou, Afrique du Sud, Espagne, Thaïlande et Turquie.

Enfin, la dimension internationale d’un outil est aussi un facteur de préférence quant à son adoption par les entreprises (voir tableau 1), reste à savoir si cette donnée d’ordre général mise à jour par Vigéo reste vérifiable à l’échelle de la PME.

Sur le plan national, nous avons passé en revue 15 outils dont 3 sont spécifiques aux PME et deux autres non spécifiques mais ayant déjà été expérimentés dans le contexte de la PME. Il est à noter que la plupart, soit 10, se positionnent vis à vis de l’ISO 26000. Contrairement aux outils internationaux, ceux-ci sont principalement mis en oeuvre dans le cadre d’un accompagnement qui est à la charge de l’entreprise.

En France contrairement à 2003-2005 où un programme national d’expérimentation avait permis le déploiement du SD 21000, il n’existe pas pour l’instant de programme d’accompagnement de son successeur, le FDX30 029 de l’AFNOR .

Tableau 1 – Comparatif des outils internationaux de la RSE

Source : Institut Fayol, équipe EPICE.

Un domaine dynamique

Il est à noter que le domaine est plutôt dynamique et les outils d’accompagnement des politiques de développement durable orientés à destination de l’entreprise sont en pleine évolution. En effet, durant la période de cette étude plusieurs outils comme l’offre Vigéo ou Ecopass 3D ont vu leur contenu modifié et se sont clairement positionnés dans l’optique du déploiement de la norme ISO 26000. La norme SD 21000 (X30 021) de l’AFNOR qui avait fait l’objet d’une large diffusion avant 2005, vient d’être adaptée pour suivre précisément l’ISO 26000. Le FDX 30 029 est un document pour la mise en oeuvre de l’ISO 26000 qui développe une méthode d’identification des domaines d’action pertinents et importants de la Responsabilité sociétale pour une organisation. Ce qui fait de cette norme expérimentale un outil de réflexion stratégique bien adapté pour les PME.

Les initiatives dans le domaine de l’audit et/ou du conseil en matière de mise en oeuvre de politique de développement durable sont abondantes. Certaines présentent de bonnes références alors que d’autres sont plus difficiles à cerner en termes de compétences et de crédibilité. Il est également à noter qu’il existe des tentatives de labélisation des démarches RSE. Ces labels peuvent être de nature sectorielle ou territoriale et être obtenues soit suite à l’application d’outils tels que précédemment cités ou bien sur simple engagement volontaire à respecter une charte de bonne conduite.

Exemples de labels RSE

Des initiatives aux succès divers en Europe

Le Label social belge

Label « Entreprise socialement responsable – ESR » luxembourgeois

Sur le plan national

(des initiatives préconisées par le Grenelle de l’environnement)

Label LUCIE ou LUCIE 26000

Labels par secteur ou métier

Label Responsabilité sociale, appliqué au secteur des centres de relations clients

La démarche « hybride » ID Durable du secteur de l’Imprimerie

La démarche volontaire Bio entreprise durable de Synabio

Labels locaux

Label « Engagement dans le développement durable » en Moselle

Label « Lyon, ville équitable et durable »

Bibliographie

Abrassart C., Aggeri F. (2007), « Quelles capacités dynamiques pour les stratégies de développement durable des entreprises ? Le cas du management de l’éco-conception », XVIe conférence internationale de management stratégique (AIMS), UQAM, Montréal.

AFNOR XP X 30-029 (2011), « Méthodologie d’identification des domaines d’action pertinents et importants de la responsabilité sociétale pour une organisation. Document pour la mise en oeuvre de l’ISO 26000 », AF NOR Normalisation.

Berneman C., Lanoie P., Plouffe S., Vernier M.-F. (2008), « L’éco-conception : Quels retours économiques pour l’entreprise ? », consulté le 17 juillet 2009, sur Eco-conception http://www.eco-conception.fr/retourseconomiques.html

Brodhag C. (2011), « La norme ISO 26 000 sur la responsabilité sociétale : une convergence prometteuse, malgré la diversité des sensibilités », Réalités Industrielles.

CCE (2006), « Mise en oeuvre du partenariat pour la croissance et l’emploi : faire de l’Europe un pôle d’excellence en matière de responsabilité sociale des entreprises », communication de la Commission au Parlement européen, au Conseil et au Comité économique et social européen, CO M(2006) 136 final, Commission des Communautés européennes, Bruxelles.

CCE (2008), « European Competitiveness Report 2008 », CO M (2008) 774 final ; SEC(2008)2853.

CCE (2008), « Plan d’action pour une consommation et une production durables et pour une politique industrielle durable », communication de la Commission au Parlement européen, au Conseil, au Comité économique et social européen, CO M(2008) 397 final, Commission des Communautés européennes, Bruxelles.

CGDD (2008), « R Rapport d’étape du Groupe de travail “labels entreprises responsables” », ministère de l’Écologie, du Développement durable, des Transports et du Logement, 2011.

EU Directive IPCC, Directive 2008/1/CE du Parlement Européen et du Conseil du 15 Janvier 2008 relative à la prévention et à la réduction intégrées de la pollution, Bruxelles, Union européenne.

Freeman C. (1991), “Innovation, changes of techno-economic paradigm and biological analogies in economics”, Revue économique, Économie et histoire : Nouvelles approches, 42(2), p. 211-231.

Fustec A., Marois B. (2006), Valoriser le capital immatériel de l’entreprise, Paris, Édition d’Organisation.

Garriga E., Melé D. (2004), “Corporate Social Responsibility Theories: Mapping the Territory”, Journal of Business Ethics, 53(1/2), p. 51-71.

Gondran N., Brodhag, C. (2003), « R ôle des partenaires des PME/PMI dans l’amélioration de leurs performances environnementales », Revue Internationale PME, 16(2), pp. 35-59.

ISO 26000 (2010), « Lignes directrices relatives à la responsabilité sociétale », ISO.

KPMG & EIM (2002), “European SMEs and social and environmental responsibility”, KPMG Special Services and EIM Business & Policy Research in the Netherlands in co-operation with: European Network for SME Research (ENSR), and Infomart, Observatory of european SMEs.

Merkourakis S., Schönberger H. (2009), “Links between ETV and the IPPC BREFs”, Joint Research Centre (JRC), Accelerating Eco-innovation through ETV, 12-13 October 2009, Brussels.

Mintzberg H. (1982), Structure et dynamique des organisations, Paris, Éditions d’Organisation.

NORMAPME (2011), « Guide d’utilisation NORMAPME pour les PME européennes sur la norme ISO 26000 » « Lignes directrices relatives à la responsabilité sociétale », (éd. première édition), Bruxelles, NORMAPME.

Novethic (2010), Investisseurs institutionnels Européens : perception et pratiques d’intégration ESG.

OSEO (2010), « Le rapport PME 2010 », Paris, La Documentation française.

PNUE (2011), “Towards a Green Economy: Pathways to Sustainable Development and Poverty Eradication”, PNUE, consultable sur le site http://www.unep.org/ greeneconomy.

Porter M.E., Kramer M.R. (2011), “The Big Idea: Creating Shared Value”, Harvard Business Review, January-February.

Riedinger N., Thévenot C. (2008), « La norme ISO 14001 est-elle efficace ? Une étude économétrique sur l’industrie française », Économie et Statistique(411), 3-23.

Schumpeter J. (1942), Capitalisme, socialisme et démocratie, UQAC, Les classiques des sciences sociales.