A paraître dans Liaison Energie Francophonie, automne 2019

Plusieurs leviers économiques ont été mobilisés pour réguler le climat. Les premiers visaient à donner un prix au carbone par le marché des permis d’émission ou la fiscalité. Actuellement émerge la question des investissements et de la finance soit par le biais de fonds verts dédiés publics ou privés, soit en intégrant la gestion du risque climat. L’article développera ces approches en mettant en exergue leurs limites et la nécessité qu’ils se combinent avec des approches réglementaires. La redevabilité demandée par ces différentes approches demande aussi une capacité des acteurs permettant de limiter les coûts de transaction et garantir l’efficacité environnementale.

Deux conceptions pour les mécanismes de régulation du climat se sont opposées dès l’origine : d’un côté une approche institutionnelle – celle des « politiques et mesures » combinant réglementation et taxes sous l’égide des puissances publiques principalement étatiques et de l’autre une approche économique s’appuyant sur les mécanismes du marché et privilégiant les initiatives des acteurs privés.

Dans le premier cycle de la convention Climat à la COP3 de Kyoto en décembre 1997, l’approche institutionnelle, a été écartée au profit du mécanisme de marché promu notamment par les Etats-Unis : le marché des quotas d’émission.

Les pays industrialisés (de l’annexe 1) s’engageaient sur des objectifs de réduction, les quotas, mais pouvaient s’appuyer sur des mécanismes de flexibilité pour les atteindre. Le marché des permis était supposé favoriser les investissements d’atténuation des émissions dans les pays où ils étaient les moins chers. En revanche les pays, où le coût de réalisation des objectifs était élevé, achetaient des crédits aux premiers. Ce mécanisme permet d’investir là où c’est le plus efficace et fixer le prix du carbone. Pour les pays en développement, qui n’avaient pas d’engagement de réduction, le mécanisme de développement propre (MDP) permettait à des projets vertueux d’être financés par ce marché.

Le protocole de Kyoto limitait ce processus aux échanges entre pays, dans la foulée plusieurs marchés de permis d’émission ont été mis en place à l’échelle d’entreprises, de groupes d’entreprises, ou d’États. L’Europe l’a appliqué au secteur de l’industrie et de l’électricité. Ce mécanisme a généré un prix faible et instable, notamment du fait que les quotas fixés par chacun des Etats ont été trop largement distribués par rapport aux capacités des industries à développer les solutions.

L’avantage supposé d’un système dans lequel les objectifs de réduction étaient prévisibles (les quotas) mais pour lequel le prix du carbone était fluctuant, s’est révélé être un échec. Le mécanisme de développement propre (MDP) a favorisé les pays fortement pollueurs et n’a pas irrigué l’Afrique et les petits projets. L’additionnalité réelle en matière environnementale a été aussi mise en cause, ainsi que le coût élevé de transaction du mécanisme, c’est-à-dire la définition des référentiels et la vérification des allégations trop peu développées du fait de ce coût élevé [1].

La fiscalité

Cette inefficacité du marché pour fixer un prix au carbone a renforcé la légitimité des pouvoirs publics à fixer ce prix par la fiscalité. L’évolution du prix peut être planifiée, au moins en théorie, ce qui donne une visibilité long terme aux acteurs économiques, mais l’effet sur les émissions n’est pas prévisible. Ce système pose deux autres problèmes : l’unicité du prix du carbone d’une part et l’affectation de la rente fiscale de l’autre.

Le concept d’une tarification du carbone envisagée de façon identique en tous lieux et pour tous les acteurs ne tient pas compte de la diversité des situations et de la capacité à payer. Imposer ce prix dans les pays en développement serait injuste. Les écarts de prix entre pays, a conduit à proposer une fiscalité d’ajustement aux frontières pour éviter les fuites de carbone. Il s’agit d’éviter le risque que les entreprises, pour échapper aux coûts liés aux politiques climatiques, déplacent leur production dans un autre pays moins strict en matière de limitation des émissions et de prix du carbone. Ces délocalisations des émissions sont déjà le cas actuellement, 28% des émissions mondiales des gaz à effet de serre sont transférées entre pays via les importations et exportations de biens et de service. En 2010, 27% des émissions chinoises ont été liées à des biens exportés. En revanche un pays comme la France est de son côté largement importateur. Alors que ses émissions « officielles », fondées sur la seule production, ont diminué de 7,5% entre 1990 et 2010, elles ont en fait augmenté de 14% sur la même période, en tenant compte des importations. Cette proposition n’a pas mise en œuvre pour l’instant.

Deuxième question : l’usage de la rente fiscale. La justification politique de la taxe carbone est souvent la neutralité fiscale, c’est-à-dire l’objectif d’un double dividende : taxer l’environnement pour alléger les coûts sociaux, comme le coût du travail. Ce raisonnement macro-économique justifie la captation de la rente par le budget général de l’Etat sans qu’il soit consacré à la transition écologique. Les acteurs les plus pollueurs paieront ainsi une taxe élevée et devront en même temps investir fortement pour diminuer leurs émissions, dans une sorte de double peine.

Orienter la finance et les investissements

La question centrale est donc celle de l’investissement, et pose le problème de la finance. L’orientation de la finance vers les investissements plus durables a commencé par la mise en place de fonds spécialisés, publics ou privés, qui visent des investissements dans les infrastructures dites « vertes ». Il s’agit de gérer des opportunités offertes par le développement des énergies renouvelables, la gestion des déchets, les économies d’énergie, les substituts aux matériaux et process carbo-intensifs… Ces opportunités existent du fait des politiques et réglementations des pays. C’est en fait l’hybridation entre des composantes marchandes et des régulations publiques contraignantes qui permettent le plus souvent de rentabiliser ces investissements.

Un des engagements internationaux sur le climat vise à allouer annuellement 100 milliards de $ pour aider les pays en développement. Il vise d’une part à financer l’atténuation c’est-à-dire les mesures d’abattement des émissions mais aussi, pour une part équivalente, à l’adaptation aux changements qui s’annoncent en renforçant la résilience des sociétés en développement.

L’ensemble de ces dispositifs reposent sur la pression institutionnelle et les engagements politiques, or cette situation a en partie changé. Le rapport Stern a démontré en 2006 que le coût économique de la « non action » était largement supérieur à celui de l’action et qu’il y avait un risque pour les économies de ne pas prendre en compte la question climatique. Dans la suite, les opérateurs économiques, au premier rang desquels les assureurs, se sont intéressés à la gestion des risques climatiques.

La Commission Mondiale sur l’Économie et le Climat [2] recommande ainsi dans son rapport 2018 d’accélérer les efforts sur la tarification du carbone et de rendre obligatoire la publication des risques financiers liés au climat.

Cette dernière recommandation a eu une réponse opérationnelle. Le G20 a mis en place la Task Force on Climate-related Financial Disclosures (TCFD) présidée par Michael R. Bloomberg l’ancien maire de New York. Ce rapport publié établit une série de recommandations précises pour évaluer les risques et les opportunités, considérant que le changement climatique mondial et les mesures prises pour l’atténuer exposent les institutions financières aussi bien en tant que prêteurs qu’en tant qu’investisseurs dans des projets de développement territorial.

Cette prise en compte des risques vise à changer l’économie grise et à dévaloriser les actifs non alignés sur les objectifs climatiques. Dans cette logique, la finance revendique de devenir anticipatrice et co-gestionnaire des risques et des opportunités de la transition climatique.

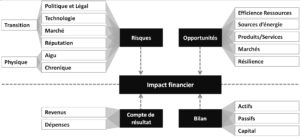

Encadré : Risques et opportunités climat selon la TCFD [3]

Les risques de transition : La transition vers une économie à faible émission de carbone peut impliquer d’importants changements politiques, juridiques, technologiques, managériaux et commerciaux pour répondre aux besoins d’atténuation et d’adaptation liés au changement climatique. En fonction de la nature, de la rapidité et de la portée de ces changements, les risques de transition peuvent présenter des niveaux variables de risque financier, de réputation et d’attractivité pour les entreprises et les organisations.

Les risques physiques, qui résultent directement des conséquences du changement climatique, peuvent être dus à des événements (aigus) ou à des changements à plus long terme (chroniques) des régimes climatiques. Les risques physiques peuvent avoir des implications financières pour les organisations, telles que des dommages directs aux actifs et des impacts indirects de la perturbation de la chaîne d’approvisionnement, ou dans l’accès à certaines ressources (eau, alimentation…).

Figure 1 : Risques, opportunités et impact financier liés au climat

Les opportunités : Les efforts visant à atténuer les effets du changement climatique et à s’y adapter sont riches d’opportunités pour les organisations, par exemple, grâce à l’efficacité des ressources et à la réduction des coûts, à l’adoption de sources d’énergie à faible émission et à prix stable car exonéré des incertitudes liées aux coûts des énergies fossiles, au développement de produits et services bas-carbone, et au renforcement de la résilience tout au long de la chaîne d’approvisionnement. Les opportunités liées au climat varieront en fonction de la région, du marché et du secteur d’activité d’une organisation.

La TCFD considère que les informations financières relatives au climat devraient être communiquées aux clients des gestionnaires d’actifs et aux bénéficiaires des détenteurs d’actifs afin qu’ils puissent mieux comprendre la performance de leurs actifs, prendre en compte les risques de leurs investissements et faire des choix d’investissement plus éclairés. Cette communication porte sur quatre éléments : la gouvernance, la stratégie, la gestion des risques, et enfin la métrique et les objectifs.

La TCFD a détaillé les orientations pour les organismes financiers (banques, assurances, entreprises, propriétaires d’actifs, gestionnaires d’actifs) et non financiers (énergie, transports, matériaux et bâtiments, agriculture, aliments et produits forestiers). Fin 2018, 513 organisations soutiennent cette initiative dont 287 organisations financières regroupant 100 000 milliards de dollars d’actifs.

Cette redevabilité climat des investissements proposés par la TCFD, les processus de redevabilité et des mécanismes d’évaluation (MRV) de la finance verte, comme auparavant le mécanisme de développement propre, augmentent les coûts dits « de transaction » liés à l’élaboration, l’organisation, la négociation, et l’évaluation des projets d’investissement. L’asymétrie d’information entre l’entrepreneur et le financeur rend le coût d’évaluation coûteux et incertain. La capacité des acteurs à mener à bien ces tâches et donc à abaisser les coûts de transaction est sous-estimée. Dans bien des pays d’Afrique, ces coûts de transaction pourraient représenter un montant équivalent à ceux de l’achat des équipements [4].

Un renforcement de capacité institutionnelle et opérationnelle et la formation de tous les acteurs de la chaîne de la décision permettrait d’abaisser le coût de transaction [5]. Un système d’information permettant d’identifier et décrire les projets les plus performants éclairerait le marché. Une contribution de un pour mille de la finance verte pourrait être consacrée à ce renforcement de capacité. Négligeable par rapport aux sommes investies, elle aurait un effet quantitatif sur le nombre de projets et qualitatif sur leur qualité et leur couverture des risques climat.

[1] Martin Cames and Al. How additional is the Clean Development Mechanism? Analysis of the application of current tools and proposed alternatives. Berlin, March 2016

[2] https://newclimateeconomy.report/

[3] Recommendations of the Task Force on Climate-related Financial Disclosures (TCFD) December 14, 2016, , https://www.fsb-tcfd.org/

[4] Jean-Charles Hourcade, Comment financer la transition énergétique. La Recherche mensuel n°544, février 2019, pp53-57

[5] Dans cet objectif l’auteur a contribué à mettre en place, à l’école des Mines de Saint-Étienne le Mastère Spécialisé « Territoires, Technologie et Financement de Portefeuilles de Projets Innovants pour l’Économie Verte »